La sveglia è spenta, il traffico è un problema altrui

La sveglia può restare nel cassetto. Le code in autostrada sono roba d'altri. La pensione è lì, in nero su bianco, sul conto corrente. Poi arriva la lettera. O il messaggio nella casella digitale, con quella frase secca: "Liquidazione dell'imposta sul reddito — anno pensionistico." La leggi tre volte. Come mai un'imposta? Non lavori più da un pezzo.

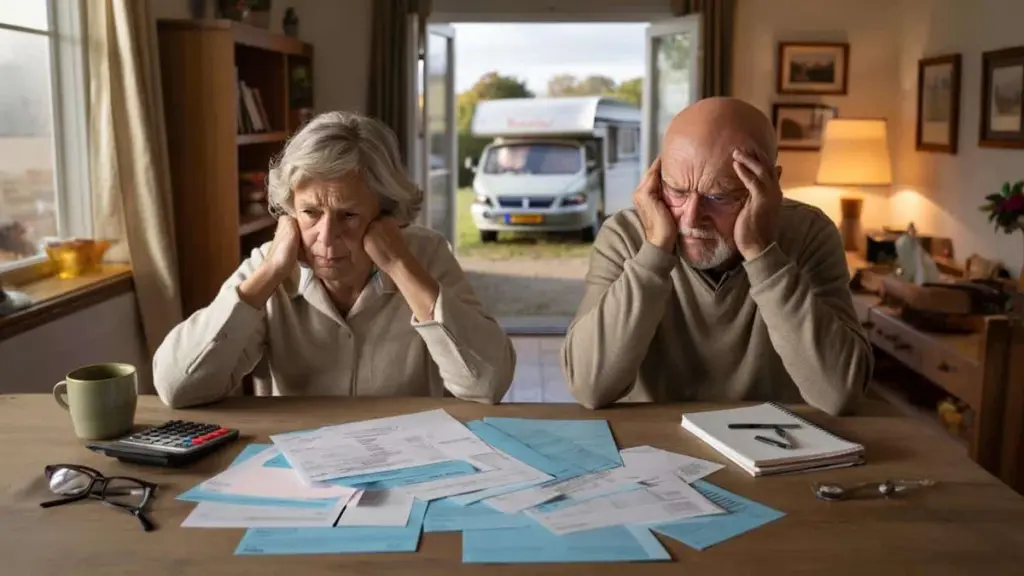

Seduto al tavolo della cucina, sposti quei fogli come se così potessero diventare più leggeri. Guardi il tuo partner, la pila di bollette, il premio sanitario aumentato. I conti tornano, dicono. Ma qualcosa non quadra. È come se il fisco si fosse accomodato in salotto proprio nel momento in cui pensavi che la vita sarebbe finalmente rallentata.

Ed è allora che scopri la verità scomoda.

Il fisco non si ferma quando vai in pensione

Moltissimi pensionati sono convinti, in fondo al cuore, che la pressione fiscale diminuisca una volta lasciato il lavoro. Meno reddito, più tranquillità, burocrazia più semplice. In realtà, l'amministrazione finanziaria ti segue fedelmente anche nella vecchiaia.

La pensione di base viene tassata. La pensione complementare viene tassata. Le rendite assicurative vengono tassate. E tutto questo avviene attraverso aliquote e regole diverse, alle quali durante la vita lavorativa raramente si presta attenzione.

Per molti pensionati questa sensazione assomiglia a una doppia punizione. Prima decenni di contributi e imposte, poi di nuovo. Il fisco non scompare quando smetti di lavorare. Cambia semplicemente faccia.

Una storia come tante: Henk e Marja

Prendiamo Henk e Marja, entrambi 69 anni. Hanno lavorato sodo per tutta la vita, versando sempre "qualcosa in più" in un fondo pensione aziendale. "Meglio per il futuro", dicevano i depliant. Quando il momento è arrivato, ci hanno comprato un camper. Finalmente la libertà.

Il primo anno dopo il pensionamento era andato bene. Poi è cominciata la somma: pensione di base nella dichiarazione dei redditi, erogazioni del fondo pensione, una piccola rendita, più qualche interesse sul conto risparmio. Di colpo si sono ritrovati in uno scaglione fiscale più alto. Il netto è calato, mentre i lordi sembravano invariati. La sorpresa amara: oltre cento euro al mese in meno rispetto a quanto avevano previsto.

Non sono un'eccezione. Secondo i dati dei fondi pensione, una quota significativa dei pensionati sottovaluta il carico fiscale dopo il pensionamento. L'importo netto risulta spesso molto inferiore alle "belle cifre tonde" riportate nei prospetti pensionistici.

Il meccanismo che pochi conoscono davvero

Il cuore del problema sta nella logica del sistema. Durante la vita lavorativa si gode spesso di un vantaggio fiscale sull'accumulo pensionistico: i versamenti sono deducibili, il capitale è protetto. Quel vantaggio deve essere recuperato prima o poi. E quel "prima o poi" coincide esattamente con la vecchiaia.

Non si elimina l'imposta, la si rimanda. E quel rinvio ricade proprio nel periodo in cui il reddito scende, ma le spese fisse non scompaiono. Il fisco non guarda come ti senti. Guarda il tuo reddito complessivo, anno dopo anno, fino all'ultimo.

Chi lo scopre solo alla prima vera dichiarazione dei redditi da pensionato spesso si sente ingannato. Anche se tutto era scritto da qualche parte, in caratteri piccoli.

Cosa puoi fare: scelte semplici, risultati concreti

Non puoi cambiare il sistema, ma puoi imparare a muoverti al suo interno. Una delle cose più efficaci è calcolare in termini netti anni prima del pensionamento, non solo guardare i lordi. Può sembrare noioso, ma è pura autodifesa.

Chiedi al tuo fondo pensione e al gestore della tua rendita delle stime nette realistiche, non solo cifre lorde arrotondate. Ragiona su scenari diversi: cosa succede se smetti un anno dopo i 67? Cosa cambia se prelevi una parte in anticipo? Cosa accade se il tuo partner riceve la pensione di base più tardi di te? A volte un anno in più di lavoro offre più respiro di tre costose consulenze.

Un secondo strumento prezioso è la diversificazione temporale. Evitare che tutte le fonti di reddito raggiungano il massimo nello stesso momento, cercando invece di scaglionarle nel tempo. Meno picchi, meno sorprese fiscali.

L'errore più comune: fidarsi ciecamente del sistema

Molti errori nascono dalla fiducia cieca nel sistema. La gente pensa che tutto si sistemerà automaticamente, perché ha sempre pagato regolarmente. Le tasse sulla pensione sembrano così meno urgenti del mutuo o della bolletta del gas.

Eppure c'è molto da guadagnare con un po' di attenzione pratica. Una volta all'anno, con calma, siediti con i tuoi certificati di reddito, il tuo acconto fiscale e uno strumento di calcolo. Non deve diventare un festival di fogli Excel: carta e calcolatrice funzionano benissimo.

Abbiamo tutti vissuto quel momento in cui una lettera dall'Agenzia delle Entrate finisce in un cassetto senza essere aperta. Il rimandare genera solo più ansia. Meglio scomporre il problema: oggi guardi solo la pensione di base e quella complementare, domani le altre entrate. Spezzettare il tutto lo rende gestibile e toglie la carica di minaccia ai numeri.

"Ho sempre pensato: se faccio la mia parte per tutta la vita, lo Stato si occuperà del resto. Ora ho capito che il fisco non guarda le mie preoccupazioni, guarda i miei numeri." — Anja, 72 anni

Cinque passi concreti per proteggerti

Vedere tutto nero su bianco può scoraggiare. Ma in quella chiarezza c'è anche una forza. Puoi difenderti meglio, anche solo un po'.

- Fai esaminare almeno una volta pensione e situazione fiscale da un consulente indipendente, non solo dal tuo fondo pensione.

- Verifica se stai perdendo detrazioni fiscali, soprattutto se tu e il tuo partner avete redditi molto diversi tra loro.

- Controlla ogni anno se l'acconto fiscale corrisponde alla tua situazione reale, per evitare conguagli dolorosi.

- Ragiona sull'ordine in cui attingere a risparmi, rendite e pensione: la sequenza può fare differenza.

- Parla con i tuoi figli o con una persona di fiducia, così non resti solo davanti a quelle lettere difficili da digerire.

Chi segue questi passi non ottiene una pensione esente da tasse. Ottiene però una mente più tranquilla. E questo vale moltissimo in un'età in cui l'energia è un bene prezioso.

Condividere la verità scomoda la rende meno pesante

Il fisco in pensione non è un difetto del sistema, ma una scelta deliberata su come viene finanziato il welfare. Questa realtà fa male, soprattutto a chi ha pensato per decenni: "se faccio la mia parte, andrà tutto bene".

Forse il vero shock non è dover pagare ancora le tasse. È che nessuno ti ha mai detto, da essere umano a essere umano, come ci si sente a 70 anni davanti a quella lettera, quando il mondo intorno a te si fa più piccolo. I numeri sono freddi, ma la tua vita è calda e complicata.

Ecco perché condividere le esperienze aiuta. Al tavolo della cucina, nella sala d'aspetto dal medico, in un forum online. Non come sfogo, ma come orientamento reciproco. Affinché la prossima generazione di pensionati non spalanchi gli occhi davanti al proprio avviso fiscale, ma pensi: "Sì, lo sapevo che sarebbe arrivato. E ho fatto le mie scelte di conseguenza."

| Punto chiave | Dettaglio | Perché è importante |

|---|---|---|

| Le tasse non si fermano con la pensione | Pensione di base, complementare e rendite restano tutte tassate | Evita aspettative ingenue sul reddito netto |

| Calcolare in anticipo in termini netti | Richiedere stime realistiche e ragionare su scenari diversi | Permette di sapere davvero quanto entra ogni mese |

| Mini-verifica annuale | Confrontare i certificati di reddito con l'acconto fiscale | Previene conguagli dolorosi e brutte sorprese |

Domande frequenti

- Devo sempre pagare le tasse sulla mia pensione di base? Sì, la pensione di base è reddito imponibile. Tuttavia, si rientra spesso in fasce più basse di contribuzione previdenziale, il che può alleggerire leggermente il peso rispetto agli anni lavorativi.

- Perché il mio netto sembra inferiore a quanto promettevano i prospetti pensionistici? La maggior parte dei prospetti mostra importi lordi. Solo dopo la detrazione delle imposte, del premio sanitario e di eventuali trattenute del fondo emerge la cifra reale accreditata sul conto.

- Posso fare qualcosa per pagare meno tasse dopo il pensionamento? È possibile scaglionare i redditi nel tempo, modulare l'avvio delle erogazioni oppure sfruttare meglio le detrazioni disponibili. Azzerare completamente la pressione fiscale non si può, ma la tempistica si può spesso gestire.

- Vale la pena lavorare dopo la pensione se questo aumenta le tasse? Di norma sì: il reddito aggiuntivo netto rimane comunque positivo, anche se una parte va al fisco. La questione vera è l'equilibrio tra denaro, energia e soddisfazione personale.

- Dove posso trovare aiuto indipendente senza spendere una fortuna? Inizia dal tuo estratto pensionistico, dal servizio telefonico dell'Agenzia delle Entrate e dagli sportelli di patronati o associazioni di categoria. Per situazioni più complesse, un singolo incontro con un consulente finanziario indipendente può rivelarsi molto utile.