Il momento in cui la realtà bussa alla porta

La sveglia può restare nel cassetto, il traffico mattutino è un problema per gli altri, e la pensione arriva — nero su bianco — sul conto corrente. Poi arriva la lettera. O il messaggio nella casella digitale, con quella frase asciutta: "Avviso di accertamento fiscale anno pensionistico." Lo rileggi tre volte. Come mai un accertamento? Non lavori più da tempo.

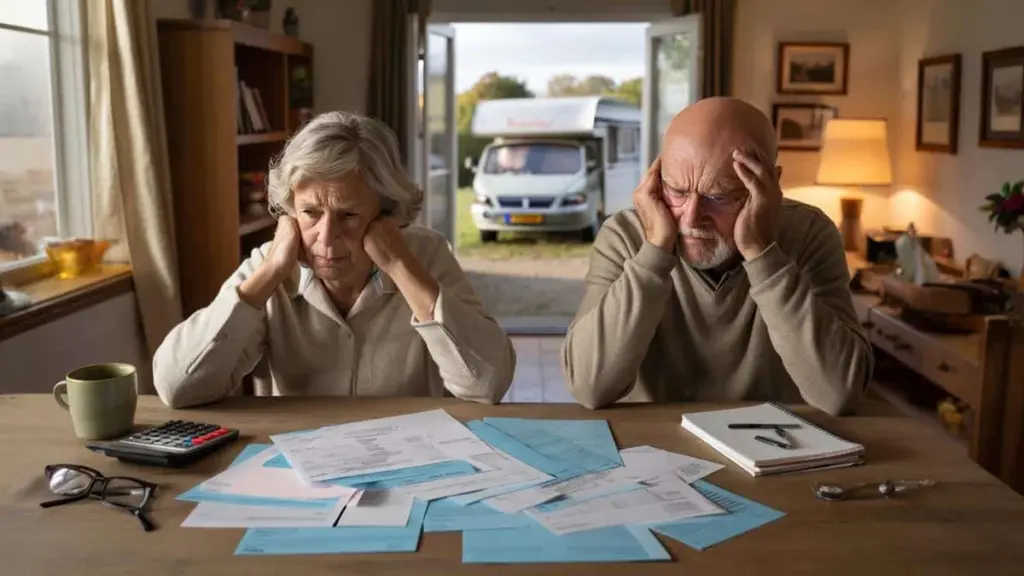

Seduto al tavolo della cucina, rimescoli quei fogli come se potessero ammorbidirsi. Guardi il partner, la pila di bollette, il premio sanitario aumentato. I numeri tornano, dicono. Ma qualcosa non quadra. È come se il fisco si fosse accomodato nel tuo salotto, proprio nel momento in cui pensavi che la vita sarebbe finalmente diventata più tranquilla.

Ed è lì che scopri la verità scomoda.

Il fisco non si ferma quando vai in pensione

Molti pensionati credono, in fondo al cuore, che la pressione fiscale diminuisca non appena si smette di lavorare. Meno reddito, più serenità, burocrazia più semplice. In realtà, l'amministrazione finanziaria ti segue docilmente anche nella vecchiaia.

La pensione pubblica viene tassata. La pensione complementare viene tassata. Il rendimento della previdenza integrativa viene tassato. E tutto questo avviene attraverso aliquote e regole diverse, a cui durante la vita lavorativa non si pensa quasi mai.

Per molti pensionati questa sensazione è una doppia beffa. Prima si versa per decenni, poi si continua a versare. Il fisco non sparisce quando si smette di lavorare. Cambia soltanto volto.

Prendiamo il caso di Marco e Lucia, entrambi 69 anni. Una vita intera di lavoro, con contributi "extra" versati in un fondo pensione aziendale. "Buono per il futuro", dicevano i depliant. Quando è arrivato il momento, ci hanno comprato un camper. Finalmente la libertà.

Il primo anno dopo il pensionamento era andato bene. Poi è iniziata la somma: pensione pubblica nella dichiarazione dei redditi, rendite dal fondo pensione, una piccola rendita integrativa, più qualche interesse sul conto deposito. All'improvviso erano scivolati in uno scaglione fiscale superiore. La pensione netta era scesa, mentre gli importi lordi sembravano invariati. La sorpresa: oltre cento euro al mese in meno rispetto alle aspettative.

Non sono un caso isolato. Secondo i dati dei fondi pensione, una larga parte dei pensionati sottostima la pressione fiscale dopo il ritiro dal lavoro. L'importo netto risulta spesso significativamente inferiore rispetto alle "belle cifre tonde" indicate nei prospetti pensionistici.

Il cuore del problema sta nella logica stessa del sistema. Durante la vita lavorativa si gode spesso di un vantaggio fiscale sulla costruzione della pensione: i versamenti sono deducibili, il capitale è protetto. Quel vantaggio prima o poi deve essere recuperato. E quel "prima o poi" coincide esattamente con la vecchiaia.

Si rinvia la tassazione, non la si elimina. E "più tardi" capita proprio nel periodo in cui il reddito scende, ma le spese fisse non scompaiono. Il fisco non guarda al tuo senso di "ho fatto la mia parte". Guarda al tuo reddito complessivo, anno dopo anno, fino all'ultimo giorno.

Chi lo scopre solo alla prima vera dichiarazione dei redditi da pensionato, si sente spesso tradito. Anche se tutto è scritto, da qualche parte, in caratteri piccoli.

Cosa puoi fare: scelte semplici, grandi differenze

Non puoi cambiare il sistema, ma puoi imparare a muoverti con intelligenza al suo interno. Una delle cose più efficaci è iniziare a ragionare in termini di importi netti — non lordi — già anni prima di andare in pensione. Sembra noioso, ma è pura autoprotezione.

Chiedi al tuo fondo pensione e al tuo provider di previdenza integrativa delle stime nette realistiche, non solo cifre lorde arrotondate. Esplora scenari diversi: cosa succede se smetti di lavorare dopo i 67 anni, cosa cambia se prelevi una parte prima, cosa accade se il tuo partner riceve la pensione pubblica in un momento diverso dal tuo? A volte si scopre che lavorare un anno in più offre più respiro di tre costosi colloqui con consulenti.

Un secondo elemento chiave è la diversificazione temporale. Evitare di far scattare tutte le fonti di reddito contemporaneamente al massimo, ma valutare se è possibile scaglionarle nel tempo. Meno picchi di reddito, meno sorprese fiscali.

Molti errori nascono dall'eccessiva fiducia nel "sistema". Le persone pensano che tutto si sistemerà automaticamente, perché hanno sempre versato regolarmente. Le tasse sulla pensione risultano quindi meno urgenti dell'ipoteca o della bolletta dell'energia.

Eppure c'è molto da guadagnare con un po' di attenzione casalinga. Una volta all'anno, sedersi con calma con le certificazioni uniche, l'acconto fiscale provvisorio e uno strumento di calcolo. Non occorre trasformarlo in una festa di fogli Excel: carta e calcolatrice bastano e avanzano.

Tutti abbiamo vissuto quel momento in cui si mette una busta dell'Agenzia delle Entrate in un cassetto senza aprirla. Il rinvio produce solo più ansia. Meglio scomporre il problema: oggi guardi solo la pensione pubblica e quella complementare, domani le altre entrate. Affrontare le cose a pezzi le rende gestibili e toglie quella sensazione di minaccia ai numeri.

Siamo onesti: nessuno fa davvero questo tipo di controllo ogni settimana. Ma un'analisi seria una volta all'anno può fare la differenza tra "com'è possibile?" e "sì, me l'aspettavo, e ho regolato le mie scelte di conseguenza." Non devi diventare un esperto fiscale. Devi solo smettere di affidarti alla fortuna.

"Pensavo sempre: se faccio la mia parte per tutta la vita, lo Stato si occuperà del resto. Ora ho capito che l'amministrazione fiscale non guarda alle mie preoccupazioni, ma ai miei numeri." – Anna (72)

Vedere tutto così nero su bianco può scoraggiare. Eppure in quella chiarezza c'è anche una forza. Puoi proteggerti meglio, anche solo un po'.

- Fai rivedere almeno una volta la tua situazione pensionistica e fiscale da un consulente indipendente, non solo dal tuo fondo pensione.

- Verifica se stai perdendo detrazioni fiscali, soprattutto se tu e il tuo partner avete redditi molto diversi tra loro.

- Controlla ogni anno se l'acconto provvisorio corrisponde alla tua situazione reale, per evitare conguagli dolorosi.

- Ragiona sull'ordine in cui attingere a risparmi, rendite integrative e pensione complementare.

- Parlane con i tuoi figli o con una persona di fiducia, così non ti ritrovi solo davanti a quella lettera del fisco.

Chi segue questi passaggi non compra una pensione esentasse. Conquista però una mente più serena. E questo conta forse più di tutto, in un'età in cui l'energia è una risorsa preziosa.

Condividere la verità scomoda la rende più leggera

Il fisco in pensione non è un difetto del sistema, ma una scelta deliberata su come uno Stato finanzia il proprio welfare. Questa realtà fa male, soprattutto per le generazioni che pensavano: "se faccio la mia parte, tutto andrà bene".

Forse il vero shock non è che si continui a pagare le tasse. Ma che nessuno ti abbia mai detto davvero, da persona a persona, come ci si sente a 70 anni quando il tuo mondo si restringe. I numeri sono freddi, mentre la tua vita è calda e complicata.

Proprio per questo vale la pena condividere le proprie esperienze. Al tavolo della cucina, in sala d'attesa, in un forum online o sotto un articolo come questo. Non come sfogo, ma come bussola reciproca. Affinché la prossima generazione di pensionati non rimanga a bocca aperta davanti all'accertamento, ma pensi: "sì, lo sapevo che sarebbe arrivato, e ho impostato le mie scelte di conseguenza."

Forse tutto comincia con una semplice domanda a se stessi: se il fisco conta fino all'ultimo giorno, voglio continuare a fare finta che non sia così? O è arrivato il momento di affrontare davvero quella conversazione — con me stesso, con il mio partner, con i miei figli?

| Punto chiave | Dettaglio | Perché è utile |

|---|---|---|

| La tassazione non si ferma con la pensione | Pensione pubblica, complementare e rendite integrative restano imponibili | Evita aspettative ingenue sul reddito netto |

| Calcolare in anticipo sugli importi netti | Richiedere stime pensionistiche realistiche ed esplorare scenari | Dà concretezza a ciò che entrerà davvero in tasca |

| Mini-verifica annuale | Confrontare le certificazioni uniche con l'acconto provvisorio | Evita conguagli dolorosi e brutte sorprese |

Domande frequenti

- Devo sempre pagare le tasse sulla pensione pubblica? Sì, la pensione pubblica è reddito imponibile. Tuttavia si rientra spesso in aliquote previdenziali ridotte, il che può alleggerire leggermente il carico rispetto agli anni di lavoro.

- Perché la mia pensione netta è inferiore a quanto indicato nei prospetti? La maggior parte dei prospetti mostra importi lordi. Solo dopo la trattenuta fiscale, il contributo sanitario e le eventuali ritenute del fondo pensione si vede la cifra reale accreditata sul conto.

- Posso fare qualcosa per pagare meno tasse dopo il pensionamento? È possibile scaglionare le entrate, modulare l'avvio delle rendite o sfruttare meglio le detrazioni disponibili. Eliminare del tutto la tassazione non è possibile, ma la tempistica si può a volte influenzare.

- Vale la pena lavorare ancora dopo la pensione se questo aumenta la tassazione? Un'attività aggiuntiva di solito conviene comunque in termini netti, anche se una parte va al fisco. Il punto è trovare l'equilibrio giusto tra denaro, energie e soddisfazione personale.

- Dove posso trovare aiuto indipendente senza spendere una fortuna? Inizia dal tuo estratto pensionistico, dal numero verde dell'Agenzia delle Entrate e dagli sportelli gratuiti dei sindacati o delle associazioni di categoria dei pensionati. Per situazioni più complesse, un singolo incontro con un consulente finanziario indipendente può rivelarsi molto prezioso.