Una realtà che bussa alla porta di milioni di persone

Nelle mani stringono fascicoli con i riepiloghi pensionistici, lettere dei loro fondi, domande a cui faticano ancora a dare una risposta. Dall'altra parte dello sportello un impiegato sorride gentilmente, ma tra le righe si percepisce qualcosa di ben diverso: "Dal 2026 la sua pensione cambierà in modo significativo."

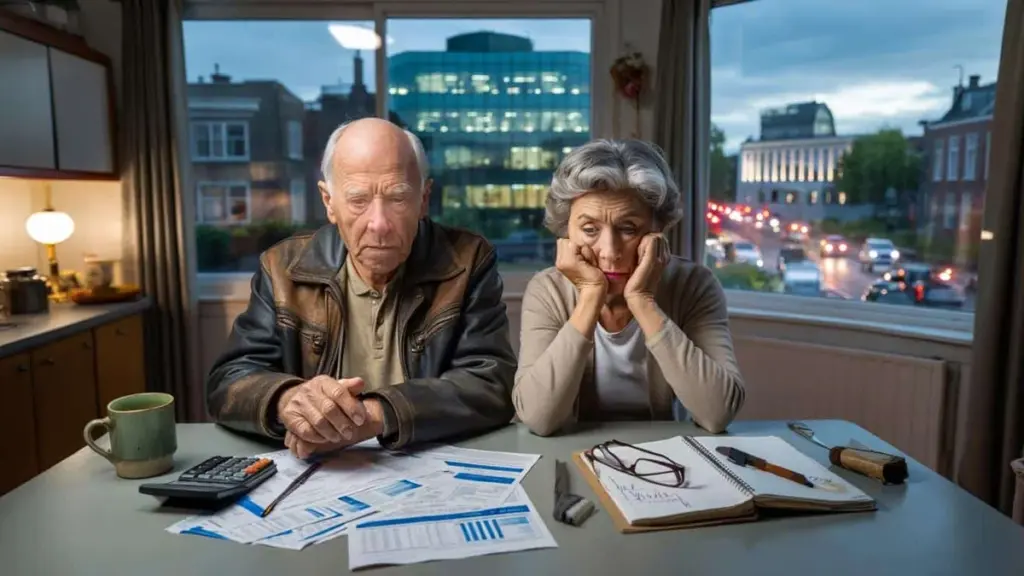

Un uomo con una giacca di pelle consumata corruga la fronte. "Come sarebbe a dire che prenderò meno? Ho versato contributi per tutta la vita." L'impiegato gli fa scivolare sul bancone un foglio pieno di tabelle e grafici blu. L'uomo tira fuori gli occhiali dal taschino, ma i numeri gli ballano davanti agli occhi. Sente solo una cosa: centinaia di euro in meno ogni anno.

Fuori il traffico scorre rumoroso. Dentro trema qualcosa che nessun numero riesce a catturare: la sensazione che le regole del gioco siano cambiate proprio adesso, quando la partita per te avrebbe dovuto essere già bella e vinta. Ed è esattamente qui che inizia la vera storia.

Pensioni stravolte: cosa cambia davvero nel 2026

La consapevolezza si fa strada lentamente: il nuovo sistema pensionistico non è più un progetto astratto, ma una data cerchiata sul calendario. Per milioni di pensionati, il 1° gennaio 2026 segna il momento in cui l'importo mensile potrebbe subire uno spostamento. Non un crollo improvviso, ma uno scivolamento silenzioso che si avverte davvero solo dopo mesi, quando il portafoglio inizia a stringersi.

Molti se ne accorgono soltanto quando il bonifico della compagnia energetica comincia a pesare in modo insolito. O quando le vacanze estive in famiglia si trasformano da un viaggio al mare in qualcosa di molto più vicino e meno costoso. Non si tratta soltanto di soldi. Si tratta di ritmi, abitudini, piccole certezze quotidiane che vengono messe sotto pressione.

Il nuovo sistema rende le prestazioni pensionistiche molto più flessibili. In concreto, l'assegno sarà più strettamente legato ai rendimenti degli investimenti e all'andamento dei tassi d'interesse. Sulla carta questo significa: maggiori possibilità di crescita negli anni positivi, minore protezione in quelli negativi. Nella pratica, si chiama incertezza. Dove prima dominava la promessa di stabilità, adesso il rischio scivola silenziosamente verso chi ha meno margine per reagire.

Prendiamo Maria, 72 anni, di Bologna. Trent'anni di lavoro nella stessa struttura sanitaria, sempre a tempo pieno, sempre con i contributi versati puntualmente. Non ha una pensione d'oro, ma abbastanza da pagare l'affitto, la spesa, le spese mediche e qualche uscita con i nipoti. L'anno scorso ha ricevuto una lettera: nel nuovo sistema la sua pensione potrebbe oscillare.

Ha chiamato il suo fondo pensione. "Cosa significa in euro?" ha chiesto. La risposta era evasiva: scenari, medie, probabilità. Ma una frase le è rimasta impressa: "In un anno sfavorevole la differenza potrebbe facilmente essere di centinaia di euro." Per chi vive con una pensione contenuta, non è una "oscillazione". È la differenza tra vivere senza pensieri e fare i conti fino all'ultimo centesimo ogni mese.

Secondo le stime di diversi esperti previdenziali, negli anni negativi milioni di pensionati potrebbero perdere tra i 300 e gli 800 euro all'anno. Non tutti insieme, non ogni anno, ma abbastanza da colpire una fascia molto ampia della popolazione. E nel frattempo c'è chi ne guadagna in modo strutturale.

Chi analizza i flussi di denaro nota uno schema preciso. Le banche incassano commissioni sui prodotti d'investimento, i fondi pensione pagano lauti compensi ai gestori patrimoniali, e l'erario beneficia delle entrate fiscali sui capitali previdenziali e sui rendimenti. Mentre il rischio si sposta verso i pensionati, i redditi fissi delle istituzioni finanziarie rimangono stranamente stabili. Una situazione che sa di amaro, soprattutto se si considera che molti pensionati hanno già ceduto ogni loro "potere contrattuale" nel momento in cui sono andati in pensione.

Come prepararsi a una pensione che potrebbe ridursi

La dura verità è questa: il nuovo sistema arriverà, con o senza la nostra approvazione. Quello che puoi fare è compiere piccoli passi concreti per non farti trovare completamente impreparato. Inizia da qualcosa di semplice: scopri quanto ricevi attualmente al lordo e al netto ogni mese, e confrontalo con gli scenari che il tuo fondo prospetta per il 2026 e oltre.

Anche se ti mette a disagio, fai le domande. Chiama il tuo fondo, poni pure le domande che ti sembrano banali — non lo sono mai davvero — e soprattutto chiedi le cifre in euro, non soltanto in percentuali. Le percentuali dicono poco quando sei al banco del mercato. Gli euro sì.

Dopodiché fai un elenco semplice delle tue spese fisse: affitto o mutuo, energia, spesa alimentare, assicurazione sanitaria, telefono, franchigie mediche. Non serve un foglio Excel complicato, basta un foglio di carta. Guarda cosa rimane se la tua pensione scendesse di trenta o cinquanta euro al mese. Non per spaventarti, ma per capire dove c'è ancora un po' di margine. Anche poco: avere una visione chiara dà più serenità di un'ansia vaga e senza forma.

Tutti abbiamo vissuto quel momento in cui abbiamo guardato l'estratto conto solo quando il saldo stava per andare in rosso. Il denaro è un argomento carico di emozioni, specialmente quando tutta una vita è già alle spalle. Eppure vale la pena affrontare quel disagio adesso. Fai un bilancio con te stesso — e se possibile con il partner o con un figlio — su cosa è davvero indispensabile e cosa lo è meno di quanto sembri.

Essere onesti con se stessi: nessuno fa davvero un controllo finanziario ogni settimana. Non è necessario. Ma sedersi una volta sola, magari con una tazza di caffè e un'ora di tranquillità, può fare la differenza tra essere colti di sorpresa e sapere almeno cosa si ha davanti.

Guarda poi se esistono piccole fonti di riserva aggiuntiva. Hai ancora un vecchio conto di risparmio, una polizza assicurativa in scadenza, o magari una stanza che potresti affittare occasionalmente tramite una piattaforma affidabile? Non tutti hanno questo lusso, ma a volte c'è qualcosa di piccolo nascosto in un cassetto. Qualche decina di euro in più al mese può già funzionare da rete di sicurezza se la pensione inizia a vacillare.

"A volte mi sento stupido quando leggo quelle lettere sulla pensione," mi ha detto un insegnante in pensione. "Ma stupido non sono. È che il sistema non è stato fatto per essere davvero capito dalla gente comune."

Quella frase non si dimentica. Perché rivela con precisione chirurgica cosa si nasconde sotto la frustrazione: non solo una paura economica, ma anche la sensazione di essere esclusi da decisioni che determinano la propria vita. Ciò che aiuta è scomporre il problema in pezzi gestibili, e permettersi di non dover capire tutto per poter comunque fare scelte migliori.

- Richiedi una volta all'anno un riepilogo pensionistico in linguaggio chiaro e comprensibile.

- Pianifica un colloquio con un consulente finanziario indipendente, magari insieme ad amici per dividere i costi.

- Annota con parole semplici cosa cambia nella tua situazione nel 2026.

- Verifica se hai diritto a sussidi per affitto o spese sanitarie qualora il tuo reddito dovesse diminuire.

- Parla in famiglia di quali spese fisse possono essere condivise concretamente.

Nessuno verrà a salvarti se tu stesso non fai i primi passi. Sembra duro dirlo, ma è anche liberatorio. Non devi diventare un economista. Devi solo sapere abbastanza da non essere più completamente in balia di lettere piene di tecnicismi e promesse altisonanti di "rendimento a lungo termine".

Chi vince, chi perde — e perché dovrebbe importare a tutti noi

Una domanda scomoda aleggia sul dibattito previdenziale: se milioni di pensionati si trovano a dover sopportare il rischio, chi si appropria della certezza che loro stanno perdendo? Basta guardare la catena del denaro. Le grandi banche e i gestori patrimoniali guadagnano sulla gestione dei capitali previdenziali. Le loro commissioni sono spesso calcolate in percentuale, quindi i loro introiti crescono con il crescere del patrimonio gestito, indipendentemente dal fatto che la tua pensione quell'anno salga o scenda.

L'erario beneficia attraverso le imposte sulle prestazioni pensionistiche, sui guadagni in conto capitale e sull'IVA sui servizi di consulenza e gestione finanziaria. In sé questo non è strano: è così che funziona il nostro sistema. Ma fa ancora più effetto quando chi ha una pensione contenuta deve rinunciare a qualcosa, mentre i grandi operatori finanziari mantengono flussi di reddito contrattualmente garantiti. Sembra uno scambio ingiusto: tu ti prendi l'incertezza, loro la tariffa fissa.

Il dibattito pensionistico viene spesso condotto in termini tecnici. Diversificazione del rischio, tasso di sconto attuariale, indice di copertura, riserva di solidarietà. Per chi ogni giorno fa i conti con affitto, medicine e spesa, sembra un altro pianeta. Eppure riguarda direttamente ciò con cui ti svegli ogni mattina: posso continuare a vivere come vivo adesso? Questo lo rende anche una questione morale, non solo economica.

Forse è proprio questo il punto centrale: la pensione è salario differito, non un regalo. Sono soldi che i lavoratori hanno versato per anni nella convinzione che avrebbero garantito una base solida per il futuro. Se quella base si trasforma in una sorta di bagno in un mare agitato dalla finanza, ci sarebbe bisogno di molto più sdegno pubblico. Non solo il malcontento anonimo ai pranzi di famiglia, ma domande vere e concrete rivolte ai fondi, alle banche e alla politica.

Il gruppo di persone colpite è enorme: dagli ex operai edili agli ex insegnanti, dagli infermieri agli impiegati amministrativi. Persone che hanno tenuto in piedi il paese per decenni. La loro pensione non è solo un prodotto finanziario, ma anche una forma di riconoscimento. Se proprio loro devono fare sacrifici, mentre i bilanci delle banche e i fogli di calcolo del governo continuano a tornare, si crea una frattura che non si colma con un opuscolo informativo o una campagna di sensibilizzazione.

Forse è giunto il momento che i pensionati inizino a vedersi per quello che sono già da tempo: un collettivo potente. Insieme, in milioni, possono fare domande, firmare petizioni, partecipare alle assemblee pubbliche, far sentire la propria voce alle urne. Non per nostalgia del "vecchio sistema", ma per la consapevolezza lucida che una società si riconosce dal modo in cui tratta i suoi anziani. Su questo possiamo avere tutti un'opinione, anche chi non è ancora in pensione.

Chi è ancora nel pieno della vita lavorativa può essere tentato di rimandare: "È una questione per dopo." Ma la previdenza non riguarda solo gli anziani. Riguarda la fiducia nelle regole, la certezza che ci sia ancora un pavimento sotto i piedi quando non potrai più andare al lavoro ogni giorno. Oggi sono i tuoi genitori o i tuoi vicini, domani sarai tu.

Quella conversazione — su cosa significa davvero "giusto" in un'epoca di tassi bassi, utili bancari record e un erario che rigira ogni euro tre volte — è appena cominciata. Quei centinaia di euro all'anno che sembrano svanire non sono cifre astratte. Sono le lezioni di logopedia per un nipote saltate, un viaggio in treno non prenotato, una visita dal dentista rinviata. Numeri con un volto umano.

Forse è proprio questo che abbiamo collettivamente dimenticato nella discussione tecnocratica sui sistemi previdenziali: che dietro ogni "calo del 3 percento" c'è una persona con una scelta in meno. E che insieme possiamo decidere se questo ci sembra normale. O no.

| Punto chiave | Dettaglio | Perché è importante per te |

|---|---|---|

| Pensioni variabili | L'assegno sarà più strettamente legato ai rendimenti degli investimenti e ai tassi d'interesse | Capire in anticipo se il tuo reddito mensile potrebbe diminuire |

| Chi guadagna nel sistema | Banche, gestori patrimoniali ed erario mantengono spesso entrate stabili | Comprendere perché sei tu a correre il rischio mentre altri incassano la loro commissione |

| Margine d'azione personale | Passi concreti: fare chiarezza, analizzare scenari, verificare sussidi, consultare un esperto indipendente | Sapere cosa puoi fare già oggi per non farti trovare impreparato |

Domande frequenti

- Dal 2026 perderò sicuramente parte della pensione? No, non tutti andranno automaticamente in perdita. Ma la probabilità di oscillazioni — sia al rialzo che al ribasso — aumenterà, e negli anni sfavorevoli si potrebbe trattare di centinaia di euro all'anno.

- Perché banche e Stato ne traggono vantaggio? Perché i loro redditi sono spesso basati sul patrimonio gestito e sulle norme fiscali, non sulla tua pensione individuale. I loro flussi di cassa dipendono quindi meno da un calo del tuo assegno.

- Posso ancora fare qualcosa per cambiare la transizione al nuovo sistema? Non puoi bloccarla, ma puoi esercitare pressione attraverso le associazioni di categoria, le sessioni di consultazione pubblica e il voto politico, e nella tua situazione personale puoi intervenire con una consulenza e una revisione delle spese fisse.

- Ho bisogno di rivolgermi a un consulente finanziario? Per molte persone vale la pena fare almeno un colloquio approfondito, soprattutto se hai più posizioni previdenziali o una casa di proprietà. Scegli preferibilmente qualcuno che lavori in modo davvero indipendente e non viva di vendita di prodotti.

- Cosa posso fare subito se sono preoccupato? Richiedi un riepilogo pensionistico chiaro in euro, fai un elenco semplice delle tue spese fisse e calcola cosa succede se la tua pensione scende di 30–50 euro al mese. Ti darà un primo quadro della situazione e punti di partenza concreti per i passi successivi.