Quando la tua vita diventa una riga in un foglio di calcolo

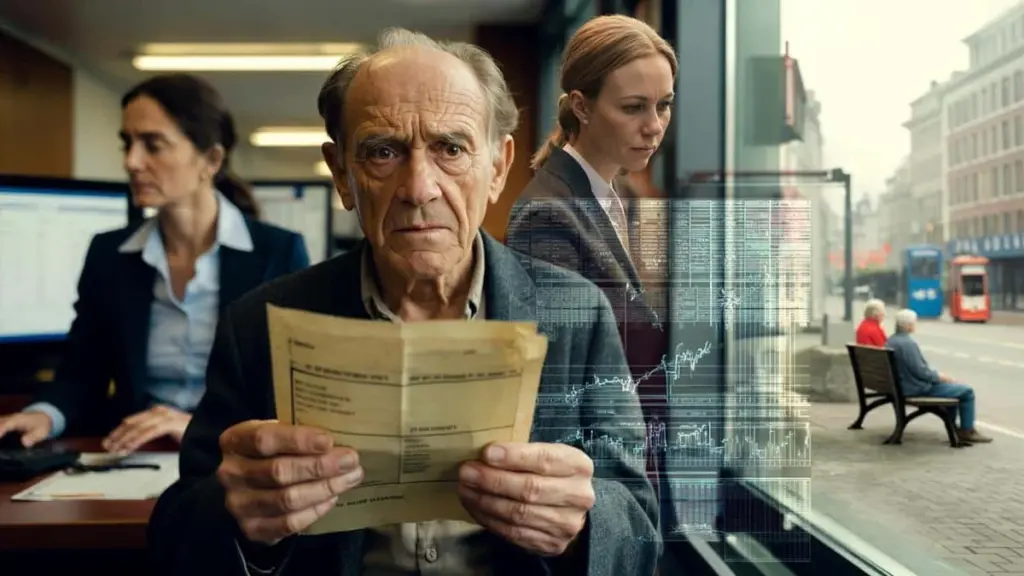

La donna allo sportello fissa lo schermo, corruga appena la fronte, poi dice con un sorriso quasi scusante: "Secondo il modello, lei arriverà a 93 anni." L'uomo di fronte a lei, un pensionato con le mani segnate dal lavoro, ride a disagio. "Allora devo ancora tener duro un po'."

Parlano di pensione, di versamenti e prestazioni, ma sotto quelle battute leggere ronza qualcosa di gelido: un foglio Excel invisibile che ha voce in capitolo sulla sua vecchiaia.

Fuori, sulla panchina vicino alla fermata dell'autobus, l'uomo rimane seduto qualche istante. Fa i conti a spanne, pensa alla moglie che ha bisogno di cure, ai premi sanitari in crescita, a quella strana frase nella lettera: "la durata prevista dell'erogazione". Ha la sensazione che qualcuno, dietro porte chiuse, abbia già calcolato quando la sua vita diventerà finanziariamente "troppo lunga". E si chiede: da quando in qua si può essere troppo vecchi per risultare convenienti?

Nel mondo pensionistico tu non esisti come persona, ma come profilo

Sei un "uomo, 67 anni, reddito medio, partner, casa di proprietà, profilo di rischio moderato". Con quel pacchetto di dati vieni inserito in un modello che calcola quanta liquidità può scorrere verso di te, e per quanto tempo.

Questi modelli non sono necessariamente malvagi. Sono semplicemente freddi. Amano le medie, le probabilità di morte, i grafici che salgono e scendono con ordine. In quel contesto tu non sei il nonno che accompagna il nipote all'allenamento di calcio, ma una durata di erogazione prevista con un determinato costo annuo.

Un fondo pensione ragiona più o meno così: una persona di 67 anni vive in media altri 19 anni circa. A quel dato si aggiungono spese sanitarie, inflazione, rendimenti degli investimenti e un margine di sicurezza "per ogni evenienza". All'interno di questo schema viene deciso, in modo del tutto razionale, a quanto ammonta la tua pensione mensile senza che il sistema crolli. Il disagio umano non si adatta facilmente a un foglio di calcolo.

Troppo vecchi, troppo costosi? Il confine scivolante della "redditività"

Consideriamo l'invecchiamento della popolazione. Viviamo più a lungo, restiamo in forma più a lungo, ma negli ultimi anni di vita il costo per il sistema è spesso al suo massimo. Per i gestori previdenziali e le assicurazioni sanitarie si tratta di una bomba ad orologeria sul piano dei numeri.

Nei documenti di policy circola spesso un esempio ricorrente: gli "ultimi anni di vita", durante i quali si concentrano i costi sanitari più elevati, a volte centinaia di migliaia di euro per persona. Negli scenari interni ci si chiede in tono asciutto: cosa succede se le persone vivono in media tre anni più del previsto? Non sono conversazioni filosofiche — sono slide con cifre in rosso.

Nasce così una tensione paradossale. Da un lato celebriamo la longevità come un traguardo. Dall'altro, nei modelli si sposta una linea invisibile: il punto in cui qualcuno costa finanziariamente più di quanto "versa" o "giustifica" all'interno del sistema. Nessuno lo dice ad alta voce, ma la domanda è latente: da quale momento una vita diventa, in termini economici, un progetto troppo oneroso?

Come i modelli pensionistici guardano davvero alla tua vecchiaia

Nel loro nucleo, i modelli pensionistici sono grandi macchine da gioco fondate su ipotesi. Aspettativa di vita, tassi di interesse, rendimenti degli investimenti, inflazione, dinamiche salariali, costi sanitari: a tutto viene assegnata una probabilità e uno scenario. Da lì emerge una sorta di "vita probabile" su cui viene calibrato il tuo assegno pensionistico.

Un esempio semplice. Supponiamo che il modello preveda che tu arrivi a 90 anni. Il tuo capitale viene allora distribuito fino ai 90 anni, con un margine di sicurezza. Se ne raggiungi 95, il modello non "funziona" più. I costi continuano, mentre le risorse accantonate avrebbero già dovuto esaurirsi.

Quello che in pochi percepiscono è che i fondi pensione non fanno i calcoli solo su di te, ma su centinaia di migliaia di persone contemporaneamente. Lavorano con le medie. C'è chi muore intorno ai 70 anni, chi tocca i 100. L'importante è che il totale torni. E in quel totale viene implicitamente scommesso su quando la tua vita potrebbe considerarsi finanziariamente "conclusa" — senza che nessuno te lo dica mai esplicitamente.

Cosa puoi fare concretamente in un mondo di modelli senza cuore

Non puoi fermare i modelli, ma puoi imparare a farli lavorare per te. Inizia con qualcosa di semplicissimo: leggi davvero il tuo estratto pensionistico almeno una volta all'anno. Non scorrere velocemente, ma fermati cinque minuti a guardare con attenzione gli importi, gli scenari, le età indicate.

Chiama il tuo ente previdenziale e fai una domanda diretta: "Su quale aspettativa di vita si basa il mio piano?" Potresti non ottenere un numero preciso, ma spesso ricevi una spiegazione sulle ipotesi utilizzate. Quella sola telefonata può cambiare il tuo intero modo di sentire la vecchiaia, perché capisci finalmente in quale schema sei stato inserito.

Un secondo passo: costruisci un tuo mini-modello, molto più semplice di quello del fondo. Prendi carta e penna — o un foglio Excel elementare — e scrivi: di quale importo netto mensile avrei realmente bisogno per vivere dignitosamente a 70, 80, 90 anni? Non essere troppo ottimista, ma neanche catastroficamente pessimista.

Poi confronta quella cifra con le tue entrate reali: pensione pubblica, pensione complementare, eventuali risparmi o una casa di proprietà senza mutuo. I conti tornano? Se il divario è troppo ampio, puoi ancora intervenire: lavorare qualche anno in più, ridurre le spese fisse, optare per una casa più piccola. Non tutto è controllabile, specialmente se la salute non aiuta, ma anticipare il problema può attutire lo shock peggiore.

Capita a tutti di uscire da un appuntamento in banca o con il consulente pensionistico pensando: "Ma di cosa stavano parlando?" Dillo ad alta voce. Chiedi: "Può spiegarmelo come se avessi 15 anni?" Un consulente che non vuole o non sa farlo non merita la tua fiducia.

"Un modello non è mai la realtà. È una mappa semplificata di un territorio che nella vita vera è molto più caotico e umano."

Per non farti travolgere dalla logica fredda di quelle mappe, tieni a portata di mano un piccolo elenco personale:

- Di cosa ho davvero bisogno per sentirmi sicuro nella vecchiaia?

- Quali spese fisse potrei eliminare se le cose si mettessero male?

- Con chi posso parlare apertamente di denaro e invecchiamento?

- Cosa voglio assolutamente continuare a pagare, anche se i soldi scarseggiano?

- Chi può affiancarmi quando non riesco più a gestire tutto da solo?

Il costo emotivo di una vita che sembra "troppo cara"

Sotto tutti questi modelli si nasconde qualcosa di cui si parla poco: la vergogna. La vergogna della donna anziana che non vuole essere un peso per i figli. La vergogna dell'uomo che si sente un fallito perché la sua pensione è "deludente".

Quando ricevi anni di lettere con grafici che tracciano i tuoi "scenari", puoi arrivare inconsapevolmente a vederti come una voce di costo. Soprattutto quando i media insistono sui crescenti costi sanitari e sulla "pressione sulle risorse collettive". L'idea si insinua nella testa: diventerò troppo costoso?

Ma quella domanda è già di per sé un prodotto del pensiero modellizzato. Un essere umano non è un business plan. Il tuo valore non risiede in ciò che produci ancora o in quanto costi, bensì nella vita vissuta, nelle storie, nelle relazioni. Eppure è bene restare vigili: i sistemi che ragionano per numeri tendono a dimenticarlo.

È proprio lì che si apre uno spazio per il dialogo. Con i figli, con un amico di fiducia, con un consulente finanziario che sa parlare da essere umano. Non solo di euro, ma anche di confini: fino a dove vuoi essere curato? Come ti rapporti all'idea di cure costose negli ultimi anni della tua vita?

Sono argomenti scomodi. Eppure possono regalarti una serenità interiore che nessun modello è in grado di calcolare. Rovesci la prospettiva: non più "quando diventerò troppo costoso?", ma "come voglio che siano i miei ultimi anni, qualunque sia il prezzo?" Solo allora i numeri entrano in scena, come strumento, non come arbitro.

I modelli diventeranno sempre più sofisticati, i grafici sempre più colorati, le dashboard sempre più intelligenti. Vivremo più a lungo, con maggiori possibilità mediche e prezzi più alti. In questo scenario è facile ridursi a un semplice numero.

Forse invecchiare con dignità inizia con un pensiero semplice e ostinato: sono molto più del vostro foglio di calcolo. E con la scelta di non limitarsi a sentirlo, ma di viverlo — nel modo in cui pianifichi, parli e fai domande a chi traduce la tua vecchiaia in grafici. Chi lo ha capito una volta, leggerà in modo diverso i prossimi titoli sul tema pensioni nel suo feed.

| Punto chiave | Dettaglio | Utilità per il lettore |

|---|---|---|

| Aspettativa di vita nei modelli | I fondi utilizzano tavole di mortalità medie e scenari statistici | Permette di capire come viene determinata la tua pensione dietro le quinte |

| Mini-modello pensionistico personale | Calcolo semplice tra reddito desiderato e reddito atteso nella vecchiaia | Ti rende meno dipendente da calcoli anonimi e lontani |

| Dialogo su denaro e invecchiamento | Confronto aperto con familiari e consulenti su desideri e limiti | Riduce la paura di "costare troppo" e rafforza il senso di controllo |

Domande frequenti

- Cosa intendono i fondi pensione con "durata prevista dell'erogazione"? È il periodo durante il quale il fondo stima, sulla base dell'età, delle statistiche e delle ipotesi, che riceverai la pensione. Non è una promessa, ma una base di calcolo.

- Sono davvero "troppo costoso" se vivo molto più a lungo della media? No, non sei mai troppo costoso come essere umano. Sul piano finanziario il modello può risultare sfavorevole, ma i fondi ragionano sempre su gruppi, non sulla "redditività" del singolo individuo.

- Posso scoprire quale aspettativa di vita usano per me? Non sempre in modo diretto, ma puoi chiamare il tuo ente previdenziale e chiedere quali tavole di mortalità e quali ipotesi vengono utilizzate per il tuo anno di nascita.

- Andare in pensione più tardi fa davvero una grande differenza? Sì, spesso sì. Lavorare qualche anno in più significa meno anni di erogazione e contributi aggiuntivi, il che può aumentare sensibilmente l'assegno mensile.

- E se trovo tutto questo troppo complicato? Cerca qualcuno disposto ad affrontare l'argomento con te in un linguaggio semplice: un familiare di fiducia, un volontario dello sportello di consulenza del quartiere, oppure un consulente finanziario indipendente che lavora a parcella anziché a provvigione.