Un cambiamento silenzioso che si fa sentire nel portafoglio

Nelle loro mani: fascicoli con riepiloghi pensionistici, lettere dai fondi, domande a cui faticano ancora a trovare risposta. Dall'altro lato dello sportello, un operatore sorride gentilmente. Ma tra le righe si sente qualcosa di diverso: "Dal 2026 la sua prestazione cambierà in modo significativo."

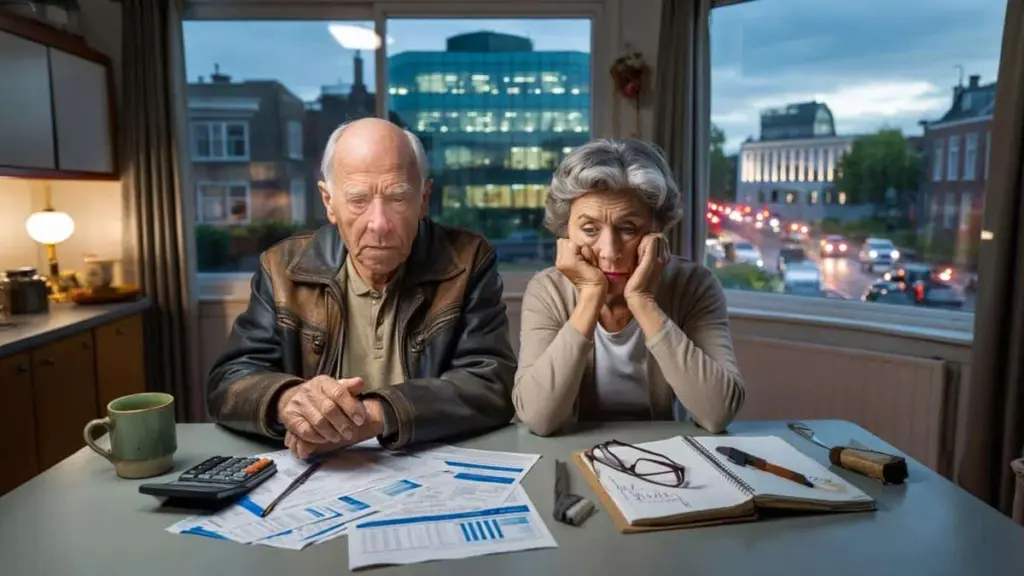

Un uomo con un giubbotto di pelle consumato aggrottò le sopracciglia. "Come sarebbe, meno? Ho versato contributi per tutta la vita." L'operatore gli spinse davanti un foglio con tabelle e grafici blu. L'uomo tirò fuori gli occhiali dalla tasca del petto, ma i numeri sembravano ballare. Sentì solo una cosa: centinaia di euro all'anno. In meno.

Fuori il traffico scorreva indifferente. Dentro tremava qualcosa che i numeri non riescono a catturare: la sensazione che le regole del gioco siano cambiate proprio adesso, quando la partita per te sembrava ormai conclusa. Ed è esattamente lì che inizia la storia vera.

Pensioni rivoluzionate: cosa cambia davvero nel 2026

Lentamente la realtà prende forma: il nuovo sistema pensionistico non è più un progetto astratto, ma una data sul calendario. Il 1° gennaio 2026 segna per milioni di pensionati il momento in cui l'importo mensile può subire uno scossone. Non un crollo spettacolare, ma uno scivolamento silenzioso che si avverte solo mesi dopo, direttamente nel portafoglio.

Molti se ne accorgono solo quando il bonifico automatico per le bollette comincia a fare i conti in modo più stretto. O quando la vacanza estiva in famiglia si trasforma in un weekend in una località vicina. Non si tratta solo di soldi. Si tratta di ritmo, abitudini, piccole certezze che improvvisamente vacillano.

Il nuovo sistema rende le prestazioni pensionistiche molto più variabili. Le erogazioni vengono legate in misura maggiore ai rendimenti degli investimenti e all'andamento dei tassi di interesse. Sulla carta significa più possibilità di crescita negli anni favorevoli, ma anche meno protezione in quelli negativi. Nella pratica tutto questo si traduce in incertezza. Dove un tempo dominava la promessa di stabilità, adesso il rischio si sposta lentamente verso chi ha meno margine per reagire.

Prendiamo l'esempio di Maria, 72 anni, di Bologna. Trent'anni nella stessa struttura sanitaria, sempre a tempo pieno, sempre regolare con i contributi previdenziali. Non ha una pensione enorme, ma sufficiente per pagare l'affitto, la spesa, le spese mediche e concedersi ogni tanto un'uscita con i nipoti. L'anno scorso ha ricevuto una lettera: nel nuovo sistema la sua prestazione potrebbe oscillare.

Ha chiamato il suo fondo pensione. "Quanto significa in euro?" ha chiesto. La risposta è stata evasiva: scenari, medie, probabilità. Ma una frase è rimasta impressa: in un anno sfavorevole la differenza può arrivare facilmente a centinaia di euro. Per chi vive con una pensione ridotta al minimo, non è un'oscillazione. È la differenza tra vivere senza pensieri e contare ogni centesimo fino alla fine del mese.

Secondo le stime di diversi esperti previdenziali, negli anni negativi milioni di pensionati potrebbero perdere tra i 300 e gli 800 euro l'anno. Non tutti contemporaneamente, non ogni anno, ma abbastanza da colpire una fascia molto ampia della popolazione. E nel frattempo altri ne traggono vantaggio in modo strutturale.

Chi analizza i flussi di denaro nota uno schema preciso. Le banche incassano commissioni sui prodotti d'investimento, i fondi pensione pagano compensi elevati ai gestori patrimoniali, e l'erario beneficia delle entrate fiscali sul patrimonio pensionistico e sui rendimenti. Mentre il rischio si sposta verso i pensionati, i redditi fissi degli istituti finanziari restano notevolmente stabili. Una situazione che fa amarezza, soprattutto considerando che molti pensionati hanno già ceduto ogni margine di contrattazione nel momento in cui hanno smesso di lavorare.

Come prepararsi a una pensione che può improvvisamente ridursi

La verità scomoda è questa: il nuovo sistema arriverà, con o senza la nostra comprensione. Quello che puoi fare è compiere piccoli passi concreti per non farti trovare completamente impreparato. Inizia da qualcosa di semplice: scopri quanto ricevi ogni mese al lordo e al netto, poi confronta queste cifre con gli scenari che il tuo fondo pensione prospetta per il 2026 e oltre.

Anche se può sembrare scomodo, chiedi chiarimenti. Chiama il tuo fondo, fai domande semplici — non esistono domande stupide — e soprattutto chiedi le cifre in euro, non solo in percentuale. Le percentuali dicono poco quando sei al mercato a fare la spesa. Gli euro sì.

Dopodiché fai un elenco semplice delle tue spese fisse: affitto o mutuo, energia, alimentari, assicurazione sanitaria, telefono, franchigia. Non serve un foglio Excel complicato, basta un foglietto. Guarda cosa rimane se la tua prestazione scendesse di trenta o cinquanta euro al mese. Non per spaventarti, ma per capire dove c'è ancora un margine di flessibilità. Anche se è piccolo: avere una visione chiara dà più serenità di un'ansia vaga e indefinita.

Tutti abbiamo vissuto quel momento in cui abbiamo guardato l'estratto conto solo quando il saldo era quasi in rosso. Il denaro è un argomento delicato, soprattutto quando senti che la tua vita attiva è già alle spalle. Eppure vale la pena affrontare ora quella piccola dose di disagio. Fatti una chiacchierata onesta — e se possibile coinvolgi il tuo partner o un figlio — su cosa è davvero indispensabile e cosa invece è meno irrinunciabile.

Nessuno fa davvero una verifica finanziaria ogni settimana. Non è necessario. Ma sedersi una volta in modo serio, con una tazza di caffè e un'ora di tranquillità, può fare la differenza tra essere colti di sorpresa e sapere almeno cosa ti aspetta.

Valuta poi se esistono piccole fonti di entrata aggiuntiva. Hai ancora un vecchio conto di risparmio, una polizza in scadenza, o magari una stanza che potresti affittare occasionalmente? Non tutti hanno questa fortuna, ma a volte c'è qualcosa di nascosto tra le pieghe. Anche poche decine di euro in più al mese possono costituire una rete di sicurezza quando la pensione inizia a traballare.

"A volte mi sento stupido quando leggo quelle lettere sulla pensione," mi ha confidato un insegnante in pensione. "Ma stupido non sono. Il sistema è semplicemente fatto in modo da non essere capito dalla gente comune."

Quella frase rimane impressa. Perché rivela con precisione chirurgica cosa si nasconde sotto la frustrazione: non solo paura economica, ma anche la sensazione di essere esclusi da decisioni che determinano la propria vita. Quello che aiuta è scomporre il problema in pezzi gestibili e permettersi di non capire tutto per fare comunque scelte migliori.

- Richiedi una volta all'anno un riepilogo pensionistico in linguaggio chiaro e comprensibile.

- Pianifica un incontro con un consulente finanziario indipendente, magari insieme ad amici per condividere i costi.

- Annota con parole tue cosa cambia nella tua situazione nel 2026.

- Verifica se hai diritto a sussidi per affitto o sanità qualora il tuo reddito si riducesse.

- Discuti con i familiari quali spese fisse potrebbero essere condivise collettivamente.

Nessuno verrà a salvarti se non cominci tu per primo a fare qualche passo. Può sembrare duro, ma è anche liberatorio. Non devi diventare un economista. Devi solo sapere abbastanza da non essere più completamente in balia di lettere piene di tecnicismi e belle promesse sul "rendimento a lungo termine".

Chi vince, chi perde — e perché tutti dobbiamo avere un'opinione

Una domanda scomoda aleggia sul dibattito pensionistico: se milioni di pensionati si trovano ad assumersi rischi, chi si appropria della certezza che questi perdono? Guarda la catena del denaro. Le grandi banche e i gestori patrimoniali guadagnano attraverso la gestione del patrimonio previdenziale. Le loro commissioni sono spesso in percentuale, quindi i loro ricavi crescono con l'aumentare del patrimonio gestito, indipendentemente dal fatto che la tua prestazione quell'anno salga o scenda.

L'erario beneficia attraverso le imposte sulle prestazioni pensionistiche, sulle plusvalenze e sull'IVA sui servizi di consulenza e gestione finanziaria. Di per sé non è una cosa strana; così funziona il nostro sistema. Ma fa ancora più male quando chi percepisce una pensione ridotta deve rinunciare a qualcosa, mentre i grandi attori finanziari mantengono flussi di reddito contrattualmente garantiti. Sembra uno scambio ingiusto: a te l'incertezza, a loro la commissione fissa.

Il dibattito pensionistico viene spesso condotto in termini tecnici. Diversificazione del rischio, tasso tecnico di sconto, coefficiente di copertura, riserva di solidarietà. Per chi ogni giorno fa i conti con affitto, medicine e spesa alimentare, tutto questo suona come un'altra galassia. Eppure tocca direttamente la domanda con cui ti svegli ogni mattina: potrò continuare a vivere come vivo adesso? Questo la rende anche una questione morale, non solo economica.

Forse è proprio questo il punto centrale: la pensione è salario differito, non un regalo. È denaro che i lavoratori hanno versato per anni con l'aspettativa di ricevere in cambio una base stabile. Se quella base si trasforma in una specie di bagno di mare finanziario, allora c'è tutto il diritto di essere pubblicamente indignati. Non solo con un borbottio anonimo ai compleanni, ma con domande concrete rivolte a fondi, banche e politici.

Il gruppo di persone colpite è enorme: ex operai edili e insegnanti, infermieri e impiegati amministrativi. Persone che per decenni hanno tenuto in piedi il paese. La loro pensione non è solo un prodotto finanziario, ma anche una forma di riconoscimento. Se proprio loro devono cedere qualcosa, mentre i bilanci delle banche e i libri contabili dello Stato restano in ordine, si crea un divario che non si colma con un opuscolo o una campagna informativa.

Forse è giunto il momento che i pensionati si vedano per quello che in realtà sono già da tempo: un collettivo potente. Milioni di persone insieme possono fare domande, firmare petizioni, partecipare a serate di confronto pubblico, far sentire la propria voce alle elezioni. Non per nostalgia del "vecchio sistema", ma per una consapevolezza molto concreta: una società si riconosce dal modo in cui tratta i suoi anziani. Su questo possiamo avere tutti un'opinione, anche chi non è ancora in pensione.

Chi è ancora nel pieno della vita lavorativa potrebbe essere tentato di rimandare il problema: "È una questione per dopo." Ma la previdenza non riguarda solo gli anziani. Riguarda la fiducia nelle regole, la domanda se si potrà ancora contare su un minimo garantito quando anche tu non potrai più andare al lavoro ogni giorno. Oggi sono i tuoi genitori o i tuoi vicini. Domani sarai tu.

Quella conversazione — su cosa significhi davvero "giusto" in un'epoca di tassi bassi, bilanci bancari in utile e un erario che conta ogni euro tre volte — è appena iniziata. Quelle centinaia di euro l'anno che sembrano svanire non sono cifre astratte. Sono lezioni di logopedia negate a un nipote, un viaggio in treno non prenotato, una visita dal dentista rinviata. Numeri con un volto umano.

Forse è questo che abbiamo dimenticato collettivamente nella discussione tecnocratica sui sistemi pensionistici: che dietro ogni "calo del 3 per cento" c'è una persona con una scelta in meno. E che insieme possiamo decidere se lo troviamo accettabile. O no.

| Punto chiave | Dettaglio | Rilevanza per il lettore |

|---|---|---|

| Prestazioni variabili | La pensione viene legata in misura maggiore ai rendimenti degli investimenti e ai tassi di interesse | Capire se il reddito mensile potrà ridursi in futuro |

| Chi guadagna nel sistema | Banche, gestori patrimoniali ed erario mantengono spesso entrate stabili | Comprendere perché sei tu ad assumerti il rischio mentre altri conservano la loro commissione |

| Margine d'azione personale | Passi semplici: consapevolezza, scenari, sussidi, consulenza indipendente | Sapere concretamente cosa puoi fare oggi per non farti cogliere impreparato |

Domande frequenti

- Dal 2026 perderò sicuramente parte della pensione? No, non tutti andranno automaticamente in perdita. Ma la probabilità di oscillazioni — sia verso l'alto che verso il basso — aumenta significativamente, e negli anni negativi la differenza può arrivare a centinaia di euro l'anno.

- Perché banche e Stato ne traggono comunque vantaggio? Perché i loro ricavi si basano spesso sul patrimonio gestito e sulle norme fiscali, non sulla tua prestazione individuale. I loro flussi di cassa dipendono quindi meno da un calo della tua pensione.

- Posso ancora fare qualcosa riguardo alla transizione al nuovo sistema? Non puoi bloccarla, ma puoi esercitare pressione attraverso le associazioni di categoria, i tavoli di confronto pubblico e la politica, e nella tua situazione personale puoi intervenire con consulenza e una revisione delle spese fisse.

- Devo rivolgermi a un consulente finanziario? Per molte persone vale la pena fare almeno un buon incontro, soprattutto se hai più fondi pensione o una casa di proprietà. Scegli preferibilmente qualcuno che operi in modo davvero indipendente e non viva vendendo prodotti.

- Cosa posso fare adesso se sono preoccupato? Richiedi un riepilogo pensionistico chiaro in euro, fai un elenco semplice delle tue spese fisse e calcola cosa succederebbe se la tua prestazione scendesse di 30–50 euro al mese. Ti darà un primo quadro della situazione e spunti concreti per i passi successivi.