Una scena che si ripete in tutta Europa

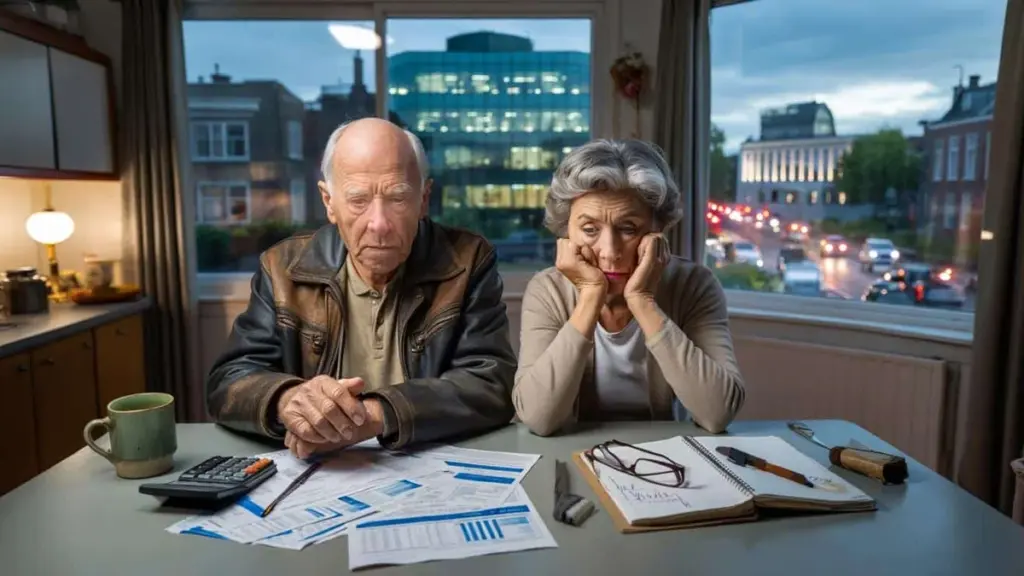

Cartelle con estratti pensionistici, lettere dei fondi, domande a cui non sanno ancora rispondere. Dall'altra parte dello sportello, un impiegato sorride con cortesia, ma tra le righe il messaggio è chiaro: "Dal 2026 la sua pensione cambierà in modo significativo."

Un uomo con una vecchia giacca di pelle corruga la fronte. "Come sarebbe a dire, meno soldi? Ho pagato i contributi per tutta la vita." L'impiegato gli spinge davanti un foglio con tabelle e grafici. L'uomo tira fuori gli occhiali dal taschino, ma i numeri gli ballano davanti agli occhi. Sente solo una cosa: centinaia di euro in meno ogni anno.

Fuori il traffico scorre veloce. Dentro trema qualcosa che nessun numero riesce a catturare: la sensazione che le regole del gioco siano cambiate proprio adesso, quando la partita sembrava ormai conclusa. Ed è esattamente qui che inizia la vera storia.

Pensioni rivoluzionate: cosa cambia davvero nel 2026

La consapevolezza si fa strada lentamente: il nuovo sistema pensionistico non è più un progetto astratto, ma una data sul calendario. Il 1° gennaio 2026 rappresenta per milioni di pensionati il momento in cui l'assegno mensile potrebbe cambiare. Non con un colpo drammatico, ma con uno slittamento silenzioso che si avverte nel portafogli solo dopo mesi.

Molti se ne accorgono quando il pagamento automatico alla compagnia energetica inizia a pesare. O quando la vacanza annuale dalla famiglia si riduce a qualche giorno nella località più vicina. Non si tratta solo di denaro. Si tratta di abitudini, ritmi, piccole certezze quotidiane che vengono messe sotto pressione.

Il nuovo sistema rende le prestazioni pensionistiche più dinamiche. Le erogazioni vengono collegate in modo più diretto ai risultati degli investimenti e all'andamento dei tassi d'interesse. Sulla carta significa: più possibilità di crescita negli anni favorevoli, ma meno protezione in quelli negativi. Nella pratica, si traduce in incertezza. Dove prima dominava la promessa di stabilità, ora il rischio scivola silenziosamente verso chi ha meno margine per reagire.

Il caso di Maria, 72 anni

Prendiamo Maria, 72 anni, che ha lavorato trent'anni nella stessa struttura sanitaria, sempre a tempo pieno, versando regolarmente i contributi pensionistici. Non ha una pensione enorme, ma sufficiente per pagare l'affitto, la spesa, le spese mediche e qualche uscita con i nipoti.

L'anno scorso ha ricevuto una lettera: nel nuovo sistema, la sua pensione potrebbe oscillare. Ha chiamato il fondo pensione. "Cosa significa in euro?" ha chiesto. La risposta era evasiva: scenari, medie, probabilità. Ma una frase è rimasta impressa: in un anno sfavorevole la differenza potrebbe essere di centinaia di euro. Per chi ha una pensione ridotta, questo non è un semplice "oscillazione". È la differenza tra vivere sereni e contare ogni centesimo fino alla fine del mese.

Secondo le stime di diversi esperti previdenziali, negli anni negativi milioni di pensionati potrebbero perdere tra i 300 e gli 800 euro all'anno. Non tutti contemporaneamente, non ogni anno, ma abbastanza da colpire una fascia ampia della popolazione. E nel frattempo altri ne traggono sistematicamente vantaggio.

Chi guadagna davvero con il nuovo sistema pensionistico

Chi analizza i flussi di denaro vede un pattern preciso. Le banche incassano commissioni sui prodotti di investimento, i fondi pensione pagano compensi elevati ai gestori patrimoniali, e il fisco beneficia delle entrate fiscali sui patrimoni pensionistici e sui rendimenti. Mentre il rischio si sposta verso i pensionati, le entrate fisse delle istituzioni finanziarie rimangono sorprendentemente stabili.

Questo risulta particolarmente amaro se si considera che molti pensionati hanno già rinunciato a qualsiasi "potere contrattuale" nel momento in cui sono andati in pensione. Il sistema funziona così: tu prendi il rischio, loro incassano la commissione fissa.

Il nuovo sistema viene presentato come più moderno ed equo. Anche più individuale. Ma quella parola, "equo", stride quando si osserva chi assorbe i colpi quando i mercati scendono o i tassi si prosciugano improvvisamente. La logica è semplice: se le erogazioni seguono maggiormente il mercato, l'incertezza si trasferisce direttamente nella cucina e nel soggiorno delle persone comuni. Chi ha già un patrimonio elevato o più fonti di reddito regge meglio quella tempesta. Chi vive solo di pensione e assegno sociale ha ben poco margine di sicurezza.

Come prepararsi a una pensione che può ridursi improvvisamente

La dura verità è che il nuovo sistema arriverà, con o senza il nostro consenso. Quello che si può fare è compiere piccoli passi concreti per non essere completamente colti di sorpresa. Cominciamo da qualcosa di semplice: scoprite quanto ricevete attualmente lordo e netto ogni mese, e confrontatelo con gli scenari che il vostro fondo pensione delinea per il 2026 e oltre.

Anche se risulta scomodo, fatelo. Chiamate il fondo, fate domande semplici — che non sono mai davvero stupide — e chiedete soprattutto cifre in euro, non solo percentuali. Le percentuali dicono poco quando siete al supermercato. Gli euro sì.

Poi fate un elenco semplice delle vostre spese fisse: affitto o mutuo, energia, spesa alimentare, assicurazione sanitaria, telefono, ticket sanitari. Non serve un foglio Excel complicato, basta un foglio di carta. Verificate cosa rimane se la pensione calasse di trenta o cinquanta euro al mese. Non per spaventarvi, ma per capire dove c'è ancora margine di manovra. Anche poco: avere chiarezza dà più tranquillità della preoccupazione vaga.

Passi pratici per ogni pensionato

- Richiedete ogni anno un estratto pensionistico in linguaggio chiaro e comprensibile.

- Programmate un colloquio con un consulente finanziario indipendente, magari condividendo i costi con amici o familiari.

- Annotate in parole semplici cosa cambia nella vostra situazione nel 2026.

- Verificate se avete diritto a sussidi abitativi o sanitari nel caso in cui il vostro reddito diminuisse.

- Discutete in famiglia quali spese fisse possono essere condivise o ridotte insieme.

Dopodiché cercate piccole fonti di riserva supplementare. Avete ancora un vecchio conto di risparmio, una polizza vita in scadenza, o magari una stanza che potreste occasionalmente affittare tramite una piattaforma affidabile? Non tutti hanno questa possibilità, ma a volte si nasconde qualcosa di piccolo. Anche qualche decina di euro in più al mese può rappresentare un cuscinetto quando la pensione inizia a vacillare.

"A volte mi sento stupido quando leggo le lettere sulla pensione," ha confidato un insegnante in pensione. "Ma stupido non sono. Il sistema è semplicemente fatto in modo da non essere davvero capito dalla gente comune."

Questa frase rimane impressa. Perché mette a nudo con precisione ciò che si cela sotto la frustrazione: non solo paura economica, ma anche la sensazione di essere esclusi da decisioni che determinano la propria vita. Quello che aiuta è scomporre il problema in pezzi gestibili, e permettersi di non dover capire tutto per fare comunque scelte migliori.

Chi vince, chi perde — e perché tutti dovremmo avere qualcosa da dire

Una domanda scomoda aleggia sul dibattito pensionistico: se milioni di pensionati si trovano ad affrontare rischi crescenti, chi raccoglie la certezza che loro perdono? Guardate la catena del denaro. Le grandi banche e i gestori patrimoniali guadagnano dalla gestione del patrimonio pensionistico. Le loro commissioni sono spesso percentuali, quindi le loro entrate crescono man mano che il patrimonio gestito aumenta, indipendentemente dal fatto che la vostra pensione salga o scenda in quell'anno.

Il fisco beneficia attraverso le imposte sulle erogazioni pensionistiche, i guadagni in conto capitale e l'IVA sui servizi di consulenza e gestione finanziaria. Questo in sé non è strano — è così che funziona il sistema. Ma fa ancora più male quando le persone con pensioni ridotte devono fare sacrifici, mentre i grandi operatori finanziari mantengono flussi di reddito contrattualmente garantiti. Sembra uno scambio iniquo: voi l'incertezza, loro la commissione fissa.

Il dibattito pensionistico viene spesso condotto in termini tecnici. Diversificazione del rischio, tasso di rendimento, grado di copertura, riserva di solidarietà. Per chi ogni giorno si preoccupa di affitto, medicine e spesa alimentare, sembra un altro pianeta. Eppure tocca direttamente ciò con cui ci si sveglia ogni mattina: posso continuare a vivere come vivo adesso? Questo lo rende anche una questione morale, non solo economica.

Forse è questo il punto centrale: la pensione è salario differito, non un regalo. Sono soldi che i lavoratori hanno versato per anni nell'aspettativa che in seguito fornissero una base stabile. Se quella base si trasforma in una sorta di bagno di mare finanziario, ci dovrebbe essere molta più indignazione pubblica. Non solo il malcontento anonimo alle feste di compleanno, ma vere domande rivolte a fondi, banche e politici.

Un collettivo potente che non si riconosce come tale

La categoria di persone colpita è enorme: dagli ex operai edili agli ex insegnanti, dagli infermieri agli impiegati amministrativi. Persone che hanno tenuto in piedi il Paese per decenni. La loro pensione non è solo un prodotto finanziario, ma anche una forma di riconoscimento. Se proprio loro devono rinunciare a qualcosa, mentre i bilanci delle banche e le tabelle di bilancio dello Stato continuano a tornare, si crea un divario che non si colma con un opuscolo o una campagna informativa.

Forse è giunto il momento che i pensionati inizino a vedersi per quello che già sono da tempo: un collettivo potente. Milioni insieme possono fare domande, firmare petizioni, partecipare ad assemblee pubbliche, far sentire la propria voce alle elezioni. Non per nostalgia del "vecchio sistema", ma con la consapevolezza pragmatica che una società si riconosce dal modo in cui tratta i suoi anziani. Tutti dovremmo avere qualcosa da dire, anche chi non è ancora in pensione.

Chi è ancora nel pieno della vita lavorativa potrebbe essere tentato di rimandare: "Quella è roba da pensare più avanti." Ma la pensione non riguarda solo gli anziani. Riguarda la fiducia nelle regole del gioco, la domanda se si potrà ancora contare su una certa base quando non si potrà più andare al lavoro ogni giorno. Oggi sono i vostri genitori o vicini, domani sarete voi.

Quella conversazione — su cosa significhi davvero "equo" in un'epoca di tassi bassi, utili elevati per le banche e uno Stato che gira ogni euro tre volte — è appena cominciata. Quei centinaia di euro all'anno che sembrano svanire non sono cifre astratte. Sono lezioni di logopedia negate a un nipote, un viaggio in treno non prenotato, una visita dal dentista rimandata. Numeri con un volto umano.

Forse è proprio questo che abbiamo collettivamente dimenticato nella discussione tecnocratica sui sistemi pensionistici: che dietro ogni "calo del 3 percento" c'è una persona con una scelta in meno. E che insieme possiamo decidere se lo troviamo accettabile. O no.

| Punto chiave | Dettaglio | Rilevanza per il lettore |

|---|---|---|

| Erogazioni variabili | La pensione viene collegata più strettamente ai risultati degli investimenti e ai tassi d'interesse | Capire in anticipo se il reddito mensile potrebbe diminuire |

| Chi guadagna nel sistema | Banche, gestori patrimoniali e fisco mantengono spesso entrate stabili | Comprendere perché si assume il rischio mentre altri mantengono la commissione fissa |

| Margine di azione personale | Passi semplici: chiarezza, scenari, sussidi, consulenza indipendente | Sapere concretamente cosa si può fare oggi per non essere colti di sorpresa |

Domande frequenti

- Dal 2026 perderò sicuramente parte della pensione? No, non tutti vanno automaticamente peggio. Ma la probabilità di oscillazioni — sia verso l'alto che verso il basso — aumenta, e negli anni sfavorevoli potrebbero essere centinaia di euro all'anno.

- Perché le banche e lo Stato ci guadagnano comunque? Perché le loro entrate sono spesso basate sul patrimonio gestito e sulle norme fiscali, non sulla singola erogazione. I loro flussi di cassa dipendono quindi meno da un calo della vostra pensione.

- Posso ancora cambiare qualcosa riguardo alla transizione al nuovo sistema? Non potete bloccarlo, ma potete fare pressione attraverso le organizzazioni di tutela, le consultazioni pubbliche e la politica, e nella vostra situazione personale potete aggiustare il tiro con consulenza e revisione delle spese fisse.

- Devo rivolgermi a un consulente finanziario? Per molte persone un buon colloquio è utile, specialmente se si hanno più fondi pensione o una casa di proprietà. Scegliete preferibilmente qualcuno che lavori davvero in modo indipendente e non viva dalla vendita di prodotti.

- Cosa posso fare subito se sono preoccupato? Richiedete un estratto pensionistico chiaro in euro, fate un elenco semplice delle spese fisse e calcolate cosa succede se la pensione calasse di 30–50 euro al mese. Questo vi dà un primo quadro e punti di partenza per i passi successivi.